股民配资 IPO神速!成立仅4年,IPO即将上会

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! * **利息费用:**这是投资者借用资金需要支付的利息,通常按日计算,利率根据平台和借款期限而异。 来源:梧桐树下V 近期,江苏米格新材料股份有限公司(“米格新材”)创业板IPO即将上会。公司2019年3月才成立,2023年6月申报创业板IPO,系近年来IPO上会时成立时间最短的企业。 米格新材2023年6月27日IPO申报获受理,2024年1月26日IPO上会,刚好历时7个月。 米格新材是一家专业从事功能性碳基材料及制

-

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **利息费用:**这是投资者借用资金需要支付的利息,通常按日计算,利率根据平台和借款期限而异。

来源:梧桐树下V

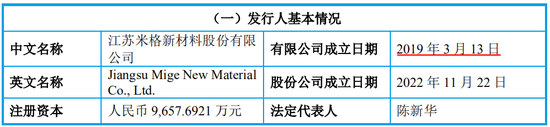

近期,江苏米格新材料股份有限公司(“米格新材”)创业板IPO即将上会。公司2019年3月才成立,2023年6月申报创业板IPO,系近年来IPO上会时成立时间最短的企业。

米格新材2023年6月27日IPO申报获受理,2024年1月26日IPO上会,刚好历时7个月。

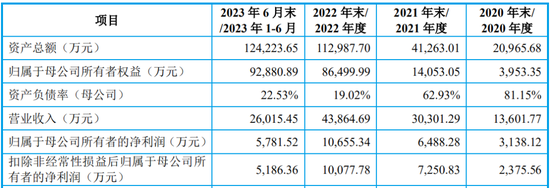

米格新材是一家专业从事功能性碳基材料及制品研发、生产和销售的高新技术企业。报告期各期,发行人营业收入分别为 13,601.77万元、30,301.29万元、43,864.69万元和 26,015.45万元。

根据目前经营情况,公司预计 2023 年度经营业绩情况如下:

一、下游产能过剩,公司产品价格腰斩,毛利率持续下滑

2020年至 2022年,全球硅片产能大于硅片产量,光伏硅片行业总体产能利用率不足。2023 年以来光伏产业链价格全线下滑,包括发行人主要客户在内的主要光伏企业陆续降价。短期来看,光伏硅片行业存在结构性产能过剩,主要体现为落后、低效产能过剩,但从产量来看,近年来随着光伏产业的发展,光伏硅片产量逐年增加。

报告期内,公司主要产品黏胶基石墨软毡的平均价格为43.74万元/吨、41.87万元/吨、31.62万元/吨和 21.96 万元/吨,PAN 基石墨软毡的平均价格分别为 18.08 万元/吨、18.08 万元/吨、16.23 万元/吨和 14.13 万元/吨,呈逐年下降趋势。

报告期内,黏胶基石墨软毡的平均价格腰斩。

报告期内,公司主营业务毛利率分别为 44.44%、48.29%、46.22%和 41.30%,其中黏胶基石墨软毡毛利率分别为 50.94%、51.84%、53.12%和 47.30%,PAN基石墨软毡毛利率分别为 33.82%、27.35%、21.68%和13.07% 。

报告期内,PAN基石墨软毡毛利率大降,由33.82%降至13.07%。

2023年四季度,发行人黏胶基石墨软毡、PAN 基石墨软毡新签订单的平均销售单价分别约为 15.80万元/吨和 10.18 万元/吨。随着发行人垂直产业链布局的完善,目前,黏胶基石墨软毡、PAN 基石墨软毡单位成本分别约为 10.48 万元/吨和 8.78 万元/吨,据此测算石墨软毡产品毛利率情况如下:

如上表所示,黏胶基石墨软毡测算毛利率为33.67%,PAN 基石墨软毡测算毛利率为 13.75%。相比2022年,黏胶基石墨软毡及PAN 基石墨软毡价格进一步下滑,黏胶基石墨软毡毛利率再次下滑。

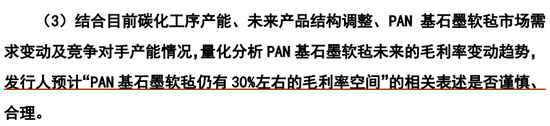

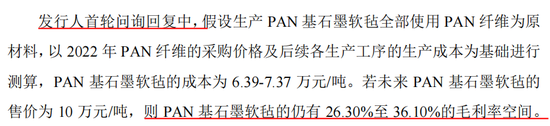

值得注意的是,公司一度预计,“PAN 基石墨软毡仍有 30%左右的毛利率空间”。

二、应收账款高企,在建工程剧增,经营性现金流显著低于净利润

报告期各期末,公司应收账款账面价值分别为 6,278.13万元、12,907.87万元、24,157.14万元和20,241.90万元,金额较大,占当期流动资产的比例分别为38.17%、42.31%、32.01%和29.48%,占比较高,账龄主要在6个月以内。

报告期内,票据是公司与客户结算的主要方式之一,报告期各期末,公司应收票据和应收款项融资合计账面价值分别为8,960.42万元、9,888.25万元、14,402.79万元和16,968.36万元。

报告期各期末,公司固定资产账面价值分别为2,530.15万元、3,818.74万元、16,887.66万元和19,060.15万元,在建工程账面价值分别为379.87万元、2,656.03万元、6,390.68万元和19,719.59万元。

报告期各期末,公司存货账面余额分别为797.86万元、4,842.05万元、9,191.13万元和 10,362.02万元,逐年增长。

经营活动产生的现金流量净额低于净利润。报告期内,公司净利润与经营活动产生的现金流量净额的情况如下:

2020年至2022年,虽然公司净利润持续增长,但经营活动产生的现金流量受业务规模扩大影响,净额低于净利润,且2021年和2022年经营活动产生的现金流量净额为负值,主要系经营性应收项目和存货增加所致。2023年1-6月,经营活动产生的现金流量净额得以改善,与净利润较为匹配。

但值得注意的是,2023年1-9月,公司经营活动产生的现金流量净额为2,983.04万元,低于2023年1-6月的数据。

可以预期,2023年公司经营活动产生的现金流量净额仍将显著低于净利润。

三、发行人2019年成立,实控人2018年从竞争对手离职,发行人2017年已主动联系客户试样?

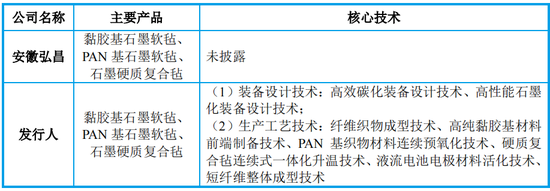

发行人核心技术人员陈新华自2015年5月开始在安徽弘昌工作,并担任经理职务,负责安徽弘昌的技术研发、生产销售, 2018年6月从安徽弘昌离职、自主创业,并于2019年3月设立了发行人。

发行人核心技术人员李凯,在加入发行人前曾先后在四川创越炭材料有限公司(2012.2-2015.12)、安徽弘昌(2016.1- 2017.8)、湖南东映特碳沥青材料有限公司(2017.8-2019.9)等碳材料行业相关企业工作。2019年10月,李凯受聘于发行人并担任研发总监至今。

发行人与安徽弘昌主要核心技术异同情况如下:

安徽弘昌第一大股东、实际控制人为肖伯文。肖伯文先生出生于1954年9月,曾获安徽省优秀民营企业家,安徽省第七批战略性新兴产业技术领军人才等荣誉。

安徽弘昌于2022年12月在安徽证监局辅导备案,目前处于上市辅导过程中。根据安徽弘昌公开披露的数据,2022年,其营业收入为4.40亿元,归母净利润为1.24亿元(未经审计)。

发行人与安徽弘昌的对比情况如下表:

此外,在安徽弘昌任职期间,陈新华于2016年设立湖南乐橙,从事碳基材料贸易业务,至发行人成立前,积累的客户超过 70 家,包括协鑫科技、京运通、弘元绿能等下游光伏知名客户。

湖南乐橙于 2016 年设立,主要从事碳基材料贸易业务,通过贸易业务赚取差价,贸易品种主要取决于下游客户需求,包括碳/碳复合材料、石墨软毡、石墨硬质复合毡、预氧毡、石墨材料、碳绳、碳布等多种碳基材料。湖南乐橙主要经营管理人员包括杨慧(2016 年 6 月加入湖南乐橙时已在碳材料企业工作超过3年,现为发行人董事、副总经理)、陈荣华(2016 年 12 月加入湖南乐橙时已在碳材料企业工作近 5 年,现为发行人副总经理)和赵娟(2017 年 12 月加入湖南乐橙时已在碳材料企业工作超过 4 年,现为发行人监事),上述人员具有多年碳材料企业的工作经验,对碳材料上下游企业较为熟悉,具有较为丰富的上下游供应商客户资源。

特别值得注意的是,米格新材2019年3月成立,实控人2018年6月离职,但发行人2017年已经开始主动联系客户并后续送样试用。

据披露,至发行人设立前,湖南乐橙拓展和合作的客户已超过 70 家,包括协鑫科技(2017 年)、江西豪安(2017 年)、江西晶科/新疆晶科(2017 年)、江西晶品新能源(2017 年)、京运通(2019 年)、弘元绿能(2019 年)、内蒙古豪安(2019年)等多家下游光伏行业知名企业,其中,协鑫科技(2017 年,湖南乐橙成为其合格供应商)、京运通(2019 年,湖南乐橙成为其合格供应商)、弘元绿能(2019年,湖南乐橙成为其合格供应商)等光伏行业知名客户在发行人设立后,继续与发行人保持良好的合作关系。

发行人进入主要客户供应体系的过程如下表:

......

2017年开始主动联系,尤其是2017年2月开始送样试用,发行人尚未成立,实控人尚未离职,样品从何而来?

发行人实际控制人陈新华曾于2015年5月至2018年6月期间在安徽弘昌任经理并持有安徽弘昌部分股权,2018年6月从安徽弘昌离职并随后转让安徽弘昌全部股权。

此外,根据安徽弘昌及其实际控制人肖伯文 2023年1月出具的《确认函》,陈新华在安徽弘昌任职期间及离职后均未签署竞业禁止协议或类似条款,也不存在竞业禁止方面的争议或纠纷;陈新华与肖伯文及安徽弘昌其他股东之间不存在股权争议和纠纷,也不存在尚未了结的债权债务。

根据安徽弘昌出具的《确认函》,发行人及员工不存在侵犯安徽弘昌知识产权和其他权益的情形,发行人与安徽弘昌之间也不存在任何争议、纠纷和潜在纠纷。

四、7 名外部股东仅投资发行人,部分外部股东穿透后自然人系自由职业、个体户

据披露,7名仅投资发行人的外部股东情况如下:

其中,桐乡建茗、桐乡嘉佑、海南弘厚、南京弘盛均系专业投资机构,因看好发行人未来发展前景而设立的专项投资基金投资发行人,成立时相关投资机构均履行了必要的内部审批程序,且均已在基金业协会完成备案。

上海星宇的实际控制人为李俊,其履历如下:

李俊,1984年5月出生,中国国籍,无境外居留权。2010年9月至 2015年12月,在东方明珠新媒体股份有限公司任运营总监;2018 年 4 月至今,在点数(上海)科技有限公司任媒体总经理。

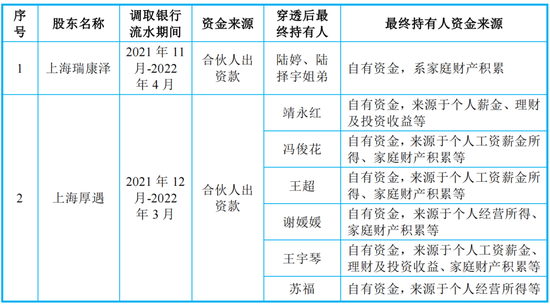

值得关注的是,上海瑞康泽及上海厚遇。

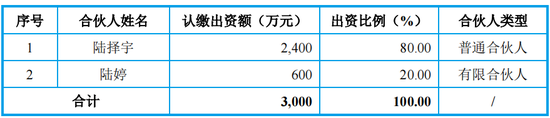

上海瑞康泽穿透后,最终持有人为陆择宇、陆婷。据此前披露,上海瑞康泽出资结构如下:

陆择宇,1999年1月出生,中国国籍,无境外居留权。2020 年 10 月至 2023年 6 月,在上海茸发实业有限公司任助理;2023 年 6 月至今,在珠海坚果私募基金管理中心(有限合伙)任研究员。

陆婷,1986 年 8 月出生,中国国籍,无境外居留权。2019 年 8 月至今,在上海茸发实业有限公司任主管。

上海厚遇穿透后,最终持有人为靖永红、冯俊花、王超、谢媛媛、王宇琴和苏福。据此前披露,上海厚遇出资结构如下:

靖永红,1981 年 1 月出生,中国国籍,无境外居留权。2005 年 8 月至今,在包头欧瑞森机电成套技术有限公司任财务总监;2007 年 5 月至 2020 年 4 月,在内蒙古华亿能源股份有限公司任财务总监;2010 年 7 月至今,在包头市华亿燃气设计有限公司任财务总监;2020 年 4 月至今,在海南欧瑞森科技发展有限公司任副总经理。

冯俊花,1976 年 12 月出生,中国国籍,无境外居留权。2003 年 8 月至 2006年 3 月,在内蒙古鹿城律师事务所任职员;2006 年 4 月至 2009 年 5 月,在北京市易行律师事务所任律师;2009 年 6 月至 2011 年 10 月,在北京市国府闻佳律师事务所任律师;2011 年 11 月至 2019 年 7 月,在北京市首善律师事务所任律师;2019 年 7 月至今,在上海善泓企业管理咨询有限责任公司任副总经理。

王超,1991年5月出生,中国国籍,无境外居留权。2010 年7月至 2012年11月,在伟创力科技(苏州)有限公司任职员;2013 年1月至 2018 年1月,在浦项(张家港)不锈钢股份有限公司任职员;2018 年1月至今,自由职业。

谢媛媛,1985年6月出生,中国国籍,无境外居留权。2009年9月至2011年10月,在环球市场集团(亚洲)有限公司任人力专员;2014年2月至今,在贵阳市南明区迷图服装工作室任个体户。

王宇琴,1977 年 12 月出生,中国国籍,无境外居留权。1999 年 7 月至 2002年 8 月,在台达电子工业股份有限公司历任专员、部门经理;2002年9月至2004年12月,在徕卡显微系统(上海)有限公司任主管;2005年1月至 2005年10月,在上海西门子移动通信有限公司任部门经理;2005年11月至 2010年9月,在北电网络通信设备(上海)有限公司任部门主管;2011年3月至今,在固特异轮胎管理(上海)有限公司任采购经理。

苏福,1975年11月出生,中国国籍,无境外居留权。2013年1月至今,在阿拉善盟海能矿产有限责任公司任监事;2021年11月至今,在上海厚遇企业管理中心(有限合伙)任执行事务合伙人。

据披露,上海瑞康泽、上海厚遇及其穿透后最终持有人入股资金来源情况如下:

五、其他关注事项

1、报告期内发行人存在跨期确认收入和成本的情形。

收入跨期调整系发行人对子公司湖南乐橙在 2020 年产生的跨期收入进行调整所致。2020 年及以前,湖南乐橙尚未纳入发行人体系,主要从事贸易业务,在开票的时点确认收入。2021 年,湖南乐橙逐步将相关销售业务转移至发行人;2022 年,发行人通过同一控制下的企业合并收购湖南乐橙,对湖南乐橙的跨期收入进行调整,以保证其收入确认符合发行人收入确认政策,确认在正确的期间。

上述跨期收入调整金额占 2020 年和 2021 年营业收入的比例分别为 1.80%及2.14%,调整对净利润的影响金额占净利润的比例分别为 6.40%及 6.42%,整体影响较小。

2、考虑到使用的便利性,报告期内,2020 年至 2021 年,公司存在将个人卡作为公司卡使用的情形,具体情况如下:

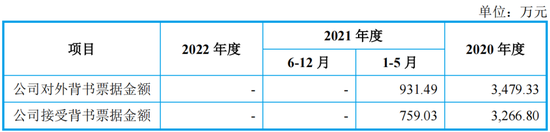

2020 年 1 月至 2021 年 5 月,公司资金较为紧张,为节省票据贴现费用或提高结算便利性,公司存在无真实交易背景的票据往来行为,具体情况如下:

在日常采购或销售过程中,公司存在票据找零的情形。供应商向公司找零,是指公司以较大面额的票据支付给供应商采购款时,支付的票据票面金额超过实际应结算金额,供应商以自身小额票据进行差额找回;公司向客户找零,是指客户以较大面额票据支付货款,公司以小额票据进行差额找回。

报告期内,公司票据找零对手方均为客户或供应商,具体情况如下:

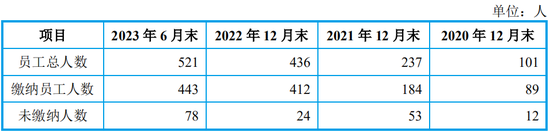

3、报告期内,公司存在未为部分员工缴纳社会保险及住房公积金的情形,公司已积极采取规范措施提升缴纳比例,截至2023年6月30日,公司员工的社会保险和住房公积金缴纳比例分别为85.03%和84.84%。

报告期各期末,公司及其子公司社会保险缴纳情况如下:

报告期内,发行人及其子公司存在部分员工未缴纳社保的情况,具体原因为:(1)新入职员工因尚未完成社保缴纳手续的办理,未能在签订劳动合同当月缴纳;(2)第三方代缴社保;(3)退休返聘人员,公司无需为其缴纳社保;(4)试用期未转正;(5)超龄人员无法缴纳。除上述特殊情况以外,公司已为符合条件的员工缴纳了社会保险。报告期内,公司因前述客观原因而未缴纳的社保金额较小。

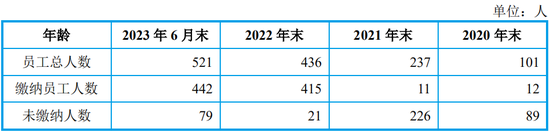

报告期各期末,公司及其子公司住房公积金缴纳情况如下:

报告期前两年,由于公司成立初期规范意识不足,发行人及子公司的住房公积金缴纳账户开户手续办理较晚,因而 2020 年、2021 年大多数员工均未缴纳住房公积金。但公司为有住房需求的员工提供了员工宿舍,妥善解决了员工的住房问题。2022 年 1 月开始,公司各生产主体逐步规范了住房公积金的缴纳,截至2022 年末,公司已为大部分满足条件的员工缴纳了住房公积金,部分未缴纳人员主要原因为:(1)试用期员工;(2)员工自愿放弃缴纳;(3)由第三方代缴;(4)退休返聘人员;(5)超龄人员无法缴纳。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股民配资